産休・育休中の税金のお話、知っていないと損するかも?ちゃんと把握しておきたい重要事項ですよね!

今回は雇用保険、社会保険(健康保険、厚生年金保険)、所得税、住民税について整理しました。

結論から言うと以下の通りとなります。

- 雇用保険:支払い不要

- 健康保険:申請すれば免除

- 厚生年金保険:申請すれば免除

- 所得税:支払い不要

- 住民税:支払い要(給料天引き→直接納税へ変更)

申請が必要なものは会社員の場合、会社経由となるため総務担当などに相談しましょう。

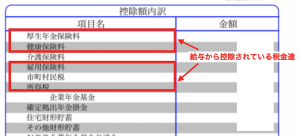

雇用保険はかかりません

雇用保険とは会社が従業員に対してかける保険で、会社と労働者それぞれが決められた割合に基づいて毎月保険料を支払っています。給与から自動で天引きされるためあまり意識していないかもしれません。

雇用保険は、支給された給与にかかってくるので給与が発生していない場合は保険料を支払う必要はありません。

健康保険は申請すれば免除となります。

健康保険も雇用保険と同様に、会社と労働者が毎月支払う保険です。こちらも給与から天引きされますね。

健康保険は社会保険に該当しますので社会保険は申請すれば免除となります。

ちなみに雇用保険と健康保険は加入条件が異なりますが、一般的に会社員であれば双方の保険に加入していると思います。

厚生年金保険料は申請すれば免除となります。

厚生年金保険とは、年金制度のいわゆる3階建ての2階部分、会社員や公務員が支払う保険料です。保険料は会社と従業員が半分づつ支払っています。(金額は所得に応じて決定。)

健康保険と同様社会保険料となりますので、申請すれば免除となります。

休業開始月〜休業終了月の保険料が免除となるため、例えば、1/15から産前休業に入って、12/15に育児休業を終えた場合は、1月〜12月の間の保険料が免除になります。

免除のための申請は会社経由で実施されるため、会社に申請書を出しましょう。

なお、国民年金保険料は厚生年金保険料に含まれているので厚生年金が免除されるということは自動的に1階部分の国民年金保険料も免除されていることとなります。

所得税は課税されません。

給与(所得)がない限り課税はされません。なお、出産手当金などの給付金は課税の対象外です。

住民税は免除されない!さらに会社員は自分で納付が必要です。

唯一免除されないのが住民税となります。

住民税は1/1〜12/1の所得に対してかかる税金になるため、産休・育休に入る前に稼いだ所得にかかる住民税を支払う必要があります。

また、これまでは特別徴税(会社が給料から毎月天引き)だったところが普通徴税(自分でコンビニなどで支払う)に切り替わります。

天引きだと意外と気にしていなかった住民税の高さに驚くことになるケースも。この支払いがあることを想定して育児休暇に入りましょう。